Depuis quelques mois, le paysage du reporting des entreprises a été bouleversé par l’arrivée de la CSRD. En effet, la Corporate Sustainability Reporting Directive est entrée en vigueur et sera déployée durant les prochaines années pour concerner de plus en plus d’entreprises. Cette nouvelle directive européenne a pour objectif de renforcer la transparence et la responsabilité des entreprises en matière de durabilité. Elle permet notamment aux parties prenantes, comme les investisseurs, les autorités et les consommateurs, de mieux comprendre les impacts environnementaux et sociaux des entreprises afin de prendre des décisions en ayant toutes les informations en main. Au vu du contexte, la CSRD représente également une opportunité de croissance pour les entreprises en renforçant leur engagement et leur crédibilité sur leur marché. Reprenons les éléments essentiels liés à cette nouvelle réglementation.

Qu’est-ce qui change avec l’arrivée de la CSRD ?

L’un des principaux changements liés à l’arrivée de la CSRD repose sur l’établissement d’un rapport de durabilité pointu. L’objectif est de placer les enjeux de durabilité au même niveau d’importance que les enjeux de performance financière. Chaque année, les entreprises doivent réaliser un rapport extra-financier grâce au bilan ESG (Environnemental, Social et de Gouvernance). Cela s’inscrit dans une volonté d’amélioration de la précision et de la fiabilité des informations jusqu’alors recueillies par la NFRD (Non-Financial Reporting Directive) dont la CSRD prend la suite. Ces nouveaux standards, déployés à l’échelle européenne, permettent également d’uniformiser le reporting.

Quelles sont les entreprises concernées ?

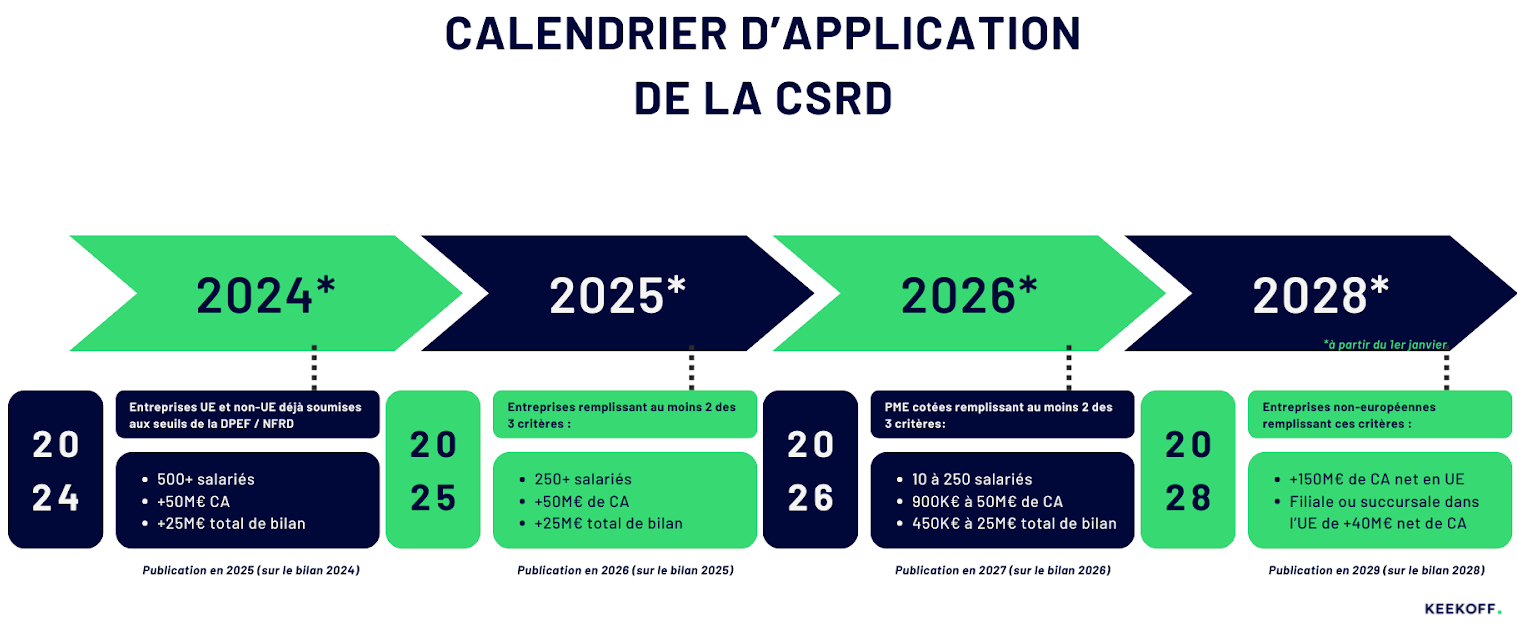

La CSRD s’appliquera à toutes les entreprises européennes, sans distinction de taille ou de secteur d’activité ; le déploiement progressif aux différents types de structure va se faire de façon progressive au cours des quatre prochaines années. Voici une vue d’ensemble de ce calendrier d’application :

Si vous êtes une PME, vous pouvez consulter notre article dédié pour obtenir toutes les informations dont vous avez besoin.

Objectifs et bénéfices

La CSRD n’est pas simplement une réglementation de plus pour la protection de l’environnement. Elle représente un changement majeur dans la considération de la RSE dans la stratégie globale des entreprises.

L’objectif principal de la CSRD est de renforcer la transparence et la responsabilité sociale et environnementale des entreprises. À moyen et long terme, cela permettra de :

- Mieux comprendre les impacts environnementaux et sociaux des entreprises sur l’environnement extérieur et réciproquement

- Favoriser la prise de décisions informées par les parties prenante

- Encourager la croissance et le développement durable des entreprises

- Renforcer la confiance des investisseurs et des consommateurs

Bien réalisée, sa mise en application représente donc, au vu du contexte actuel, une opportunité de se démarquer de la concurrence.

Ne pas se conformer à la CSRD : quels sont les risques ?

Bien entendu, les risques légaux entraînant des sanctions financières sont une préoccupation majeure, mais il est également crucial de ne pas sous-estimer les risques associés à la réputation de votre entreprise. Une gestion inadéquate de ces risques peut entraîner une perte de confiance de la part des clients, des partenaires et des investisseurs. Par conséquent, il est essentiel de soumettre votre reporting à une vérification rigoureuse. Pour garantir l’exactitude et la fiabilité de votre rapport de durabilité, envisagez de consulter un auditeur externe, comme un commissaire aux comptes, ou un organisme indépendant spécialisé.

Méthodologie et mise en application

À l’heure actuelle, se mettre en conformité avec la CSRD peut apparaître comme un travail colossal. Bien que son application soit effectivement dense et complexe, comprendre ses composantes vous aidera à y voir plus clair. Faisons le tour des points à avoir en tête :

Comprendre la double-matérialité

C’est le concept au cœur de la CSRD ! Comprendre de quoi il s’agit ainsi que l’ensemble de ce qu’il implique est essentiel pour réussir votre mise en conformité à la CSRD. L’analyse de double-matérialité repose sur la prise en compte de l’ensemble des critères ESG. On retrouve donc la matérialité financière d’un côté, qui nécessite de prendre en compte les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise. Dans un second temps, l’analyse d’impact permet de prendre en compte les impacts positifs et négatifs de l’entreprise sur son environnement social, naturel et économique.

Pour vous aider dans cette analyse de matérialité, vous pouvez vous reposer sur les ESRS (European Sustainability Reporting Standards) qui posent le cadre de la réalisation du reporting extra-financier aujourd’hui imposé par la CSRD. Ces règles permettent d’apporter un haut niveau de précision les informations à publier dans son reporting.

Réaliser son rapport de durabilité

La mise en pratique de cette nouvelle directive se traduit par la réalisation du rapport de durabilité qui vient consigner l’ensemble de votre analyse de double matérialité. Vous devrez donc réaliser, chaque année à partir de l’année où votre entreprise est concernée, la rédaction ou la mise à jour de votre rapport de durabilité. Cela doit reprendre l’ensemble des actions mises en place ainsi que les risques auxquels votre entreprise est exposée.

Vous l’aurez compris, la réalisation de ce rapport est un projet d’entreprise et pas seulement des directions RSE ; n’hésitez donc pas à impliquer l’ensemble des fonctions de l’entreprise.

Comprendre l’importance de la chaîne de valeur dans ce rapport de durabilité

Comme nous l’avons évoqué précédemment, les parties prenantes sont au cœur de la CSRD et ne doivent pas être négligées. Lors de la réalisation de votre rapport de durabilité, vous devrez notamment réaliser la cartographie de ces dernières. Cela consiste à identifier les parties impliquées dans les activités de l’entreprise tout au long de la chaîne de valeur, et identifier les risques et opportunités impliqués par ces tiers.

Après avoir identifié l’ensemble de vos parties prenantes, vous devrez dresser l’état des lieux de leur situation en matière de durabilité pour chacun des ESG (enjeux Environnementaux, Sociaux et de Gouvernance). Par exemple, cela peut se traduire pour vos sous-traitants par le fait de souligner la distribution de salaires décents ou une chaîne de production éco-responsable. Pour chacune des parties prenantes, vous devez également souligner leur importance/degré d’implication et l’impact exercé sur votre activité, ainsi qu’à quel moment elles sont concernées.

Vous devrez ensuite mettre en forme le résultat de cette étude. La cartographie des parties prenantes s’inscrit pleinement dans votre analyse de double-matérialité. C’est pour cela qu’elle doit être réalisée de façon claire et transparente. Un effort sur la lisibilité sera apprécié et facilitera la lecture des informations qui y seront associées. Vous pouvez la penser comme un document de référence sur lequel on pourra s’appuyer pour comprendre le rapport de durabilité et les actions qui y sont décrites.

La CSRD vient donc transformer le rapport des entreprises à la RSE et en faire une véritable opportunité pour l’ensemble des parties impliquées. Sa mise en application est progressive ; cependant, se mettre en conformité dès aujourd’hui même sans être directement concerné peut vous permettre de vous démarquer sur votre marché. En effet, la CSRD s’inscrit dans un contexte environnemental et social où ces préoccupations sont au cœur des discussions des consommateurs, mais aussi des investisseurs. N’hésitez pas à découvrir 5 astuces pour démarrer votre mise en conformité avec la CSRD, ou à entrer en contact avec notre réseau d’experts !